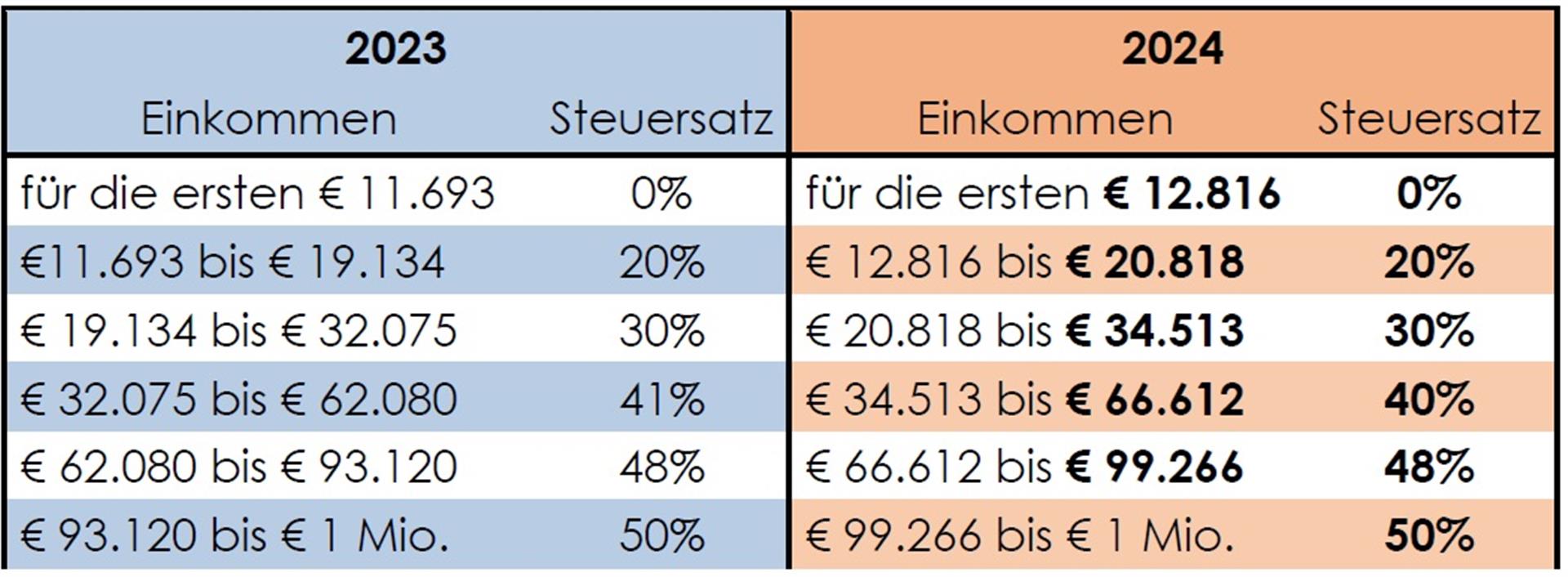

Aufgrund der Inflationsanpassung (Stichwort: Entfall der kalten Progression) ändern sich sowohl die Werte der einzelnen Tarifstufen als auch Absetz- und Freibeträge, Sachbezugswerte und andere in der Personalverrechnung wichtige Bezugsgrößen. Hier ein Überblick der Werte 2024.